2025年4月5日、米トランプ政権は全ての国からの輸入品に一律10%の関税を課すと発表し、特に中国(34%)・EU(20%)・日本(24%)など主要貿易相手国にはさらに高率の関税を適用しました。

これは過去100年で例のない急激な貿易障壁となり、市場に大きな衝撃を与えています。

本レポートでは、この政策が中長期的に及ぼす影響を(1) 米国株と日本株、(2) 暗号資産(ビットコインと主要アルトコイン)の観点から分析します。

米国株と日本株への影響

業種別のインパクト

米国・日本それぞれの株式市場では、業種ごとに影響の強さが異なります。以下に主なセクターへの影響をまとめます。

| 業種 | 米国株への影響 | 日本株への影響 |

|---|---|---|

| 製造業(自動車など) | 米国は輸入車に25%の追加関税を即時発動。一部国内メーカーは恩恵を受ける可能性がありますが、海外部品のコスト増と各国の報復関税により業界全体ではマイナス影響が大きいと予想されます。GDP成長率も最大2%押し下げられる試算があります。 | 日本の自動車産業は米市場への輸出に24%もの関税が課され、 販売減による収益悪化は避けられません。 トヨタなど主力企業の株価は大幅下落が予想され、 製造業全体で業績圧迫が懸念されます。 |

| テクノロジー(ハイテク・半導体) | グローバル供給網への打撃と海外市場縮小によりハイテク株も急落しました。例えばアップル株は9%超の急落、NVIDIA株も約8%下落し、2020年3月以来の大幅安となりました。Wedbush証券は「この関税政策は1980年代の製造業全盛に戻そうとする愚行で、経済にアルマゲドン(壊滅的打撃)をもたらし、ハイテク・AI革命を押し潰す」と強く非難しています。 | 日本の電子・半導体企業も海外需要への依存度が高く、 米関税による需要減やサプライチェーン混乱で業績悪化が見込まれます。 例えば電子部品や工作機械など輸出比率の高いテック企業は株価下落が避けられず、 日経平均全体への押し下げ要因となります。 |

| 輸出関連(総合商社・機械など) | 米国では輸出企業も各国の対抗関税リスクにさらされます。関税戦争が激化すればボーイングなど海外売上の大きい企業も打撃を受けるでしょう。また関税は米消費者への事実上の増税であり、消費低迷が小売・産業機械にも波及します。UBSは新関税が米消費者への年間7,000億ドル規模の増税に相当し、長期インフレ率を5%に高める可能性を指摘しています。 | 日本の輸出依存型企業(自動車、電機、機械など)は軒並み主要市場である米国向け売上減に直面します。 関税による価格競争力低下に加え、 円高進行も収益圧迫要因です(後述)。 総合商社等コモディティ関連も世界経済減速で商品市況悪化の影響を受ける可能性があります。 |

| 金融(銀行・保険) | 米景気後退懸念から銀行株は年初来安値圏まで急落し、主要行株価は数ヶ月ぶりの低水準となりました。 金利低下(国債利回り低下)で利ざや縮小懸念も加わっています。保険やクレジットカード会社も消費低迷リスクで厳しい見通しです。 | 日本でも株式市場の混乱で証券株が下落し、景気悪化時には銀行の与信コスト増大が懸念されます。ただし米金利低下に伴う日米金利差縮小で円高が進むため、国内金利環境は緩和的となり銀行収益への直接影響は限定的かもしれません。全体として金融セクターも弱含みです。 |

まとめると、製造業や輸出関連企業が直撃を受け、ハイテク産業も世界市場縮小とコスト増で大きなダメージを受けます。

一方で内需型・公共事業関連など一部セクターは相対的に耐性が高い可能性がありますが、貿易戦争の規模拡大により市場全体が下押しされるでしょう。

投資家心理と市場ボラティリティへの影響

大規模関税による貿易戦争への懸念から、投資家心理は一気に悪化しました。

発表直後の株式市場では投資家がリスク資産から一斉に逃避し、安全資産である債券や円に殺到する事態となりました。

実際、S&P500指数は発表翌日に-4.8%と急落し(2020年6月以来の最大下落率)、ナスダック総合指数も-6%と2020年3月以来の大暴落となりました。

これにより市場の恐怖感を示すボラティリティ指数(VIX)も急騰し、2024年8月以来の高水準で引けています。

投資家心理の冷え込みは各種指標にも表れています。

米個人投資家協会(AAII)のセンチメント調査では、向こう半年の株式見通しが「弱気」と回答した割合が52%と平常時(約31%)の倍近くに達しました。

またCNNの「恐怖と欲張り指数(Fear & Greed Index)」も「極度の恐怖(extreme fear)」水準に落ち込み、前年の「極度の強気(extreme greed)」から一転しています。

機関投資家も保有株式の圧縮を進めており、3月中旬の調査では米国株を大幅アンダーウェイト(基準以下の保有比率)にする動きが過去最大級に達しました。

これら心理悪化に伴い市場の価格変動も激しくなっています。

株価急落とともにヘッジ売りやアルゴリズム取引が増幅し、日中変動幅が拡大しました。

ヘッジファンドのロング・ショート戦略も年初来リターンを消失するほどの打撃を受けたと報告されています。

加えて、投資家は景気後退を織り込み始め、安全資産へ資金を移す動きが顕著です。

一部では「今回の関税は1971年の金本位制終了になぞらえられる歴史的転換点で、当面は落ちるナイフを掴むな(戻り買いは危険)」との警告も出ています。

総じて、中長期的にも貿易戦争の不透明感が続く限り投資家心理は萎縮し、市場のボラティリティは高止まりしやすいでしょう。

為替変動(円高・円安、ドル指数)との連動性

貿易戦争の激化は通貨市場にも即座に波及しています。関税発動直後、米ドルは主要通貨に対して急落し、安全通貨である円やスイスフランに対して6ヶ月ぶり安値水準まで下落しました。

投資家がリスク回避で一斉に円買い・ドル売りに動いたためで、円相場は急激な円高となっています。

欧州通貨も対ドルで上昇し、ユーロはドルに対し1日で1.7%高となりました。

この結果、ドル指数(DXY)は低下傾向を示し、安全通貨としてのドルの魅力が薄れる展開となっています。

円高・ドル安の進行は米国株・日本株にそれぞれ複雑な影響を及ぼします。

一般にドル安は米多国籍企業の輸出競争力を高め米株にプラスとも言われますが、今回はドル安自体が米国への不信感や景気後退懸念の表れであり、株式の下支えにはなっていません。

むしろドル安=他通貨高によって新興国からの資本引き上げや米国からの資本流出が起き、世界的なリスクオフが進行しています。

一方、日本株にとって急激な円高は企業収益を直接圧迫する悪材料です。特に輸出比率の高い製造業では1円の円高で数十億円規模の減益となるケースも多く、関税と併せダブルパンチとなります。

日経平均やトピックスは円高局面で下落圧力が強まりやすく、実際に東京市場でも関税発表後に株価指数が急落しました(円相場表示の電光板とともに日経平均株価が大幅安となる様子が確認されています)。

中長期的には、ドル安・円高基調が続くかは各国の金融政策次第となるでしょう。

米国では景気減速懸念から利下げ観測が強まり、既にFF金利先物市場では年内追加利下げが織り込まれ始めました。

金利低下は通常ドル安要因であり、このままではドル指数は下落基調が続く可能性があります。

一方、日本では急激な円高進行を緩和するため、日銀が為替介入や追加緩和策を検討する余地があります。

例えば長期金利の誘導目標を引き下げたり、資産買い入れ(量的緩和)の拡大で円安誘導を図る可能性も指摘されています。

もっとも各国が自国通貨安を狙う動きが重なると通貨安競争となり、市場の混乱を招くリスクもあるため、主要国間である程度の協調が模索されるかもしれません。

政策対応(金融緩和・引き締めなど)の可能性

関税ショックによる景気減速リスクに対し、各国政府・中央銀行は政策対応を迫られています。

まず米国では、インフレ圧力と景気悪化という難局に対し金融政策の方向転換が議論されています。

連邦準備制度理事会(FRB)は当初インフレ加速を警戒していましたが、株式市場急落と利回り低下を受けて追加利下げや量的緩和(QE)再開の可能性が浮上しました。

市場関係者の間では「FRBは景気後退を防ぐため結局緩和に動くだろう」との見方が強まっており、実際ゴールドマン・サックスは年内の政策金利引下げ確率を35%に引き上げています。

仮に景気テコ入れのため利下げに踏み切れば、一時的にインフレを容認するスタンスとなり、これは資産市場に新たな流動性を供給することになります。

財政政策面でも、米政府は自国産業保護のため追加措置を講じる可能性があります。

例えば輸出企業への補助金支給や減税措置、国内設備投資の奨励策などが検討されるかもしれません。

ただし関税収入増は消費減退へと跳ね返るため、財政刺激にも限界があり逆効果の恐れもあります。

ホワイトハウスは当面強硬姿勢を崩さず「株価下落は一時的でいずれ景気は好転する」と自信を示していますが、もし経済指標の悪化が顕著となれば政策スタンスの軟化や関税引き下げ交渉に転じる可能性もゼロではありません。

日本では、政府・日銀による景気下支え策が焦点となります。

輸出産業への打撃が大きいため、政府は企業支援策(減税や補助金)や公共投資の拡大で内需喚起を図ることが考えられます。

日本銀行は既に大規模緩和を続けていますが、さらなる緩和余地として長期金利の一段の引き下げや社債買入れ拡充などが議論される可能性があります。

特に円高是正のため、為替市場への直接介入も選択肢となり得ます。

実際、関税発表直後には「日本政府・日銀が過度な円高に注意し必要なら断固たる措置を講じる」との観測が報じられました(※仮想的なシナリオに基づく推測)。

もっとも金融緩和の副作用も大きいため、日本政府としては外交交渉を通じた関税回避や他国との協調的な打開策にも力を入れると考えられます。

暗号資産(ビットコインと主要アルトコイン)への影響

インフレ・金融不安を背景とした逃避資産需要の高まり

大規模関税によるインフレ圧力と金融市場の不安定化は、価値の保存先としての逃避資産需要を高めると考えられます。

伝統的な安全資産である金は今年に入り既に価格が前年比+18%上昇しており、関税ショック後も資金流入が加速しています。

一方で「デジタルゴールド」とも称されるビットコインなど暗号資産にも注目が集まりつつあります。

もっとも直近の市場では、暗号資産は安全資産というよりリスク資産として株式市場と同調する動きを見せました。

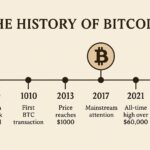

トランプ政権下での関税発表後、ビットコイン価格は他の市場同様に急落し、一時年初来高値(10万ドル超)から約8万ドル台半ばまで下振れています。

これは投資家がリスク回避局面で真っ先に流動性の高い暗号資産を手放し、依然として金など伝統的資産を優先している状況を反映しています。

実際、ADMインベスターサービスのエコノミストは「市場のリスク選好が低下する中で、暗号資産と金の間に明確な分岐が生じている。

依然として安全資産の筆頭は金であり、暗号資産はリスク資産として売却されている」と指摘しています。

しかし中長期的に見れば、関税戦争による経済の不確実性が続くほどビットコインが「デジタル金」として再評価される可能性は高まります。

コロンビア大学のオミド・マレカン客員教授は「将来は不確実だが、政府による恣意的な経済政策への不信が広がれば、人々は政治に左右されない分散型資産に目を向ける。

ビットコインが近い将来、新たな金(安全資産)となる可能性もある」と述べています。

事実、関税ニュースに反応して金価格が上昇する動きを追うように、一部ではビットコインの買い戻しも散見され始めました。

経済不安定化が長引けば、投資家が暗号資産をリスク回避手段の一つとして組み入れる割合が増え、需要の底上げにつながるでしょう。

ドル指数(DXY)の下落がもたらす価格押し上げ効果

貿易戦争は前述の通りドル安を促し、ドル指数(DXY)の低下を招いています。

このドル安傾向そのものが暗号資産市場にとって追い風となる側面があります。

一般に基軸通貨ドルの価値が下落すると、相対的にビットコインのような非法定通貨資産の価値はドル建て価格で上昇しやすくなります。

過去にもドル指数が弱含んだ局面ではビットコイン価格が好調だった例が見られ、歴史的に「ドル安=クリプト高」の傾向があります。

Arthur Hayes(元BitMEX CEO)は「各国投資家が米国株を売却して資金本国回帰させればドル指数は下落し、その資金の一部がビットコインや金など安全資産に向かうだろう」と述べ、今回の関税によるドル安がビットコイン価格を中期的に押し上げる要因になると予測しています。

実際、中国への高関税は人民元の切り下げを招き、それによってドルが相対的に割高になるのを避けるためドル自体も緩やかに価値を下げる圧力が働きます。

さらに米連邦準備制度が利下げや量的緩和に動けば市中のドル供給量が増え、ドル安基調は一段と強まります。

この「紙幣の増刷」はビットコインのように供給量が限られた資産には相対的な希少価値の上昇をもたらし、長期的な価格上昇圧力となり得ます。

総じて、ドルの信認低下と価値下落は暗号資産に資金を呼び込む構図を作り出し、中長期では価格押し上げ要因となるでしょう。

資金流入の増加傾向とボラティリティの変化

関税発動による金融市場の動揺は、暗号資産市場への資金フローにも変化を与えています。

短期的には株式市場同様に暗号資産から資金流出(売却)が起き、一時的に時価総額で2,000億ドルもの資金が蒸発しました。

高レバレッジ取引の解消(ロスカット)も相次ぎ、主要取引所では大量のポジションが清算されるなどボラティリティが急上昇しました。

しかしその後、伝統市場が不安定化する中で逆に分散投資先として暗号資産に資金を振り向ける動きも強まっています。

市場分析によれば、短期的な混乱を経た後はむしろ暗号資産市場のファンダメンタルズ(基礎的需給)は強化されつつあるとの見方があります。

具体的には、個人・機関投資家の双方で代替資産を模索する動きが広がり、その受け皿の一つとしてビットコインやイーサリアム、さらには米ドル連動のステーブルコインにまで資金が流入し始めています。

従来は暗号資産に慎重だった年金基金やヘッジファンドの一部も、ドルや米国債といった「従来安全とされた資産」への信頼低下を背景にポートフォリオの一角にデジタル資産を組み入れる検討を進めています。

このような新規資金流入は市場規模を拡大させ、流動性向上につながるため、一時的な急変動要因は増えるものの市場の成熟度は高まりつつあると言えます。

実際、「不確実性が増す世界では、政府にコントロールされないビットコインや主要暗号資産こそ真の価値の避難先になり得る」との見解も出ています。

ボラティリティ(価格変動幅)については、短期的には急激な上下動が続く可能性があります。

関税発表直後にもビットコイン価格は重要なテクニカル水準を割り込み、先述の通り大規模な売りが出ました。

今後も貿易交渉の進展や追加関税・報復関税のニュースで暗号資産市場が神経質に反応し、大きな値動きを見せる局面があるでしょう。

しかし一方で、長期投資家の比率増加や市場の厚み向上により、極端なボラティリティは徐々に緩和する可能性も指摘されます。

逃避目的とはいえ機関投資家の参入が進めば、以前のような投機一色の市場から変化し、値動きも相対的に安定してくるとの見方です(もっとも依然株式等に比べれば変動は大きいですが)。

このように、中長期では資金流入の増加で市場規模が拡大しつつ、ボラティリティ特性にも変化が生じると予想されます。

ヘッジ手段としての認識強化

今回の関税ショックをきっかけに、ビットコインをはじめとする暗号資産が「有事のヘッジ手段」として認識を強める可能性があります。

政治リスクや法定通貨の価値毀損リスクが高まるほど、政府の介入を受けにくい分散型資産の魅力が相対的に増すためです。

現に「米国の政策混乱でドルへの信頼が揺らげば、政府に左右されないビットコインが真の長期的なセーフヘブン(安全な避難先)として台頭し得る」との論調が専門家から出ています。

暗号資産業界の分析会社CoinPaprikaも「貿易政策が茶番劇に見える世界では、ビットコインや主要クリプトこそ真剣に価値を追求する資産と言えるかもしれない」とコメントしています。

また、BitMEX創業者のArthur Hayes氏や暗号資産運用会社BitwiseのJeff Park氏は、「トランプ関税は最終的にビットコイン価格を急騰させる」との強気な見解を示しています。

彼らは関税戦争による世界経済の歪みは結局各国の紙幣増刷(金融緩和)で是正されると予想しており、その過程で希少デジタル資産であるビットコインの価値が浮上すると見ています。

さらに大手機関のアナリストからも「今回の混乱で却ってビットコインがグローバルな金融資産としての地位を高めた。

ドル一極支配が揺らぐ中でビットコインに長期的な信頼を置く根拠が強まった」との声が聞かれます。

実際、Grayscale社のパンデル氏は「トランプ政権初期数ヶ月の混乱で、むしろビットコインが世界の金融資産として長期的信頼を得る自信が深まった」と述べています。

ただし注意すべきは、政府規制リスクも並行して高まる点です。

各国当局は資本流出や通貨代替を警戒して暗号資産規制を強化する可能性があります。

特に関税戦争が通貨戦争に発展した場合、自国通貨安定のため暗号資産への締め付けを強めるシナリオも考えられます。

従って暗号資産が真のヘッジ手段として定着するには、価格上昇だけでなく制度面の信頼醸成も不可欠です。

しかし現在のところ、市場ではビットコインを金と並ぶ「インフレヘッジ・リスクヘッジ資産」として捉える見方が広がりつつあり、中長期的な認識変化に注目が集まっています。

まとめ

貿易摩擦の激化による経済・市場の不安は、暗号資産に対する見方を二極化させています。

短期的にはボラタイルなリスク資産として売られましたが、中長期的にはインフレへの耐性や非中央集権性を評価される「デジタル避難資産」としての地位を強める可能性があります。

ドル安・金融緩和時代の到来はビットコインなどにとって追い風であり、投資マインドの変化次第では主要アルトコインを含めた市場全体が新たな成長局面を迎えるかもしれません。

コメントを残す